¿Implica Trump un nuevo paradigma en el orden mundial?

Por Ezequel Zambaglione, Head de Research de Puente

Las elecciones en Estados Unidos trajeron mucha repercusión, no sólo porque el candidato ganador fuera al menos controversial, tanto por personalidad como por las promesas de campaña, sino también porque el partido republicano se quedó con la presidencia y con la mayoría en ambas cámaras. La sorpresa a su vez fue acrecentada por el hecho de que las encuestadoras dieran muy baja probabilidad a la victoria de Trump.

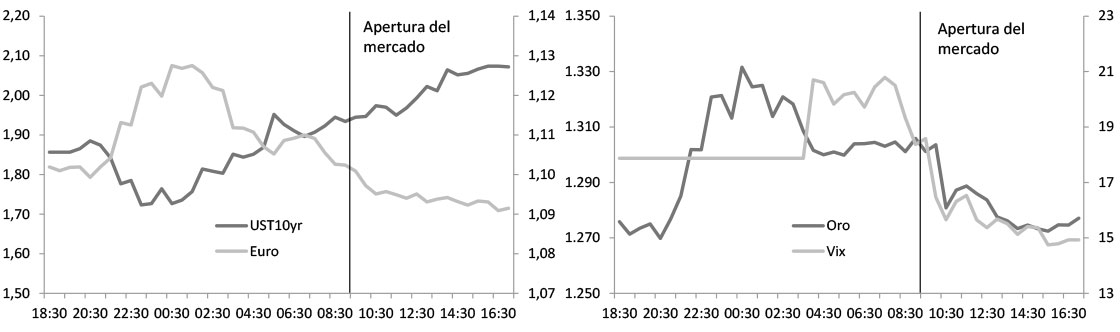

En el mundo financiero la reacción fue al menos extraña, ya que inmediatamente de la victoria del poderoso empresario los principales activos reaccionaron con fuertes caídas en los principales índices de acciones y con el grueso de los inversores buscando activos de refugio (oro, euro, yen, Bonos del Tesoro Americano). El pánico inicial tenía su fundamento, ya que la victoria de Trump implicaba incertidumbre acerca del futuro político y económico a nivel global, y para un inversor, mayor incertidumbre sólo significa el pedido de mayor retorno a los activos de riesgo, independientemente de qué signifique el cambio en sí mismo. Sin embargo, a lo largo de la jornada post elecciones, el optimismo de los inversores revirtió las pérdidas iniciales, otorgando mayor valor al efecto positivo de las políticas fiscales expansivas propuestas por Trump durante la campaña, que a la incertidumbre alrededor de las propuestas más controversiales.

En este sentido, el S&P500, índice que agrupa a las 500 empresas más grandes de EEUU, terminó el día con una ganancia del 1%, especialmente en los sectores vinculados al crecimiento, reflejando esa expectativa de que una política fiscal más expansiva en EEUU iría a impulsar el crecimiento económico. A su vez, reflejó el optimismo de los inversores de que el Congreso en particular y las Instituciones en general de dicho país, servirán como contención sobre las políticas más controversiales propuestas por Trump.

Gráfico 1: Reacción ante el resultado de la elección.

Fuente: Bloomberg.

La victoria de Trump, hay que enmarcarla también en el contexto político global, donde varios partidos conservadores están ganando apoyo en los principales países del mundo desarrollado, haciendo que el Brexit y la victoria de Trump ya no se presenten como hechos aislados. En este contexto, las elecciones en Francia en abril de 2017 se presentan como el próximo hito, donde la candidata conservadora Le Pen estaría ganando en primera ronda aunque no lograría la victoria en segunda vuelta. Cabe destacar que Le Pen dijo abiertamente que de ser elegida abogaría por la salida de Francia de la Unión Europea. En el entorno político, la victoria de Trump sí parecería formar parte de un nuevo paradigma a nivel global, y especialmente entre los países desarrollados. Como inversor esperaría mayores retornos esperados ante este escenario de incertidumbre política a nivel global, cosa que por el momento no está ocurriendo, y motivo por el cual me siento más cómodo con inversiones más conservadores en el ámbito internacional.

Para analizar puntualmente el significado de la victoria de Trump y especialmente el impacto que puede tener sobre Argentina, me propongo repasar las principales medidas mencionadas por el candidato a lo largo de la campaña y analizar el impacto que podrían tener. Las políticas con mayor impacto a nivel económico son básicamente tres: i) la revisión de los tratados comerciales, especialmente el NAFTA y el TPP, ii) mayor proteccionismo mediante mayores aranceles a importaciones y beneficios impositivos para las empresas estadounidenses, iii) una política fiscal expansiva para impulsar la economía.

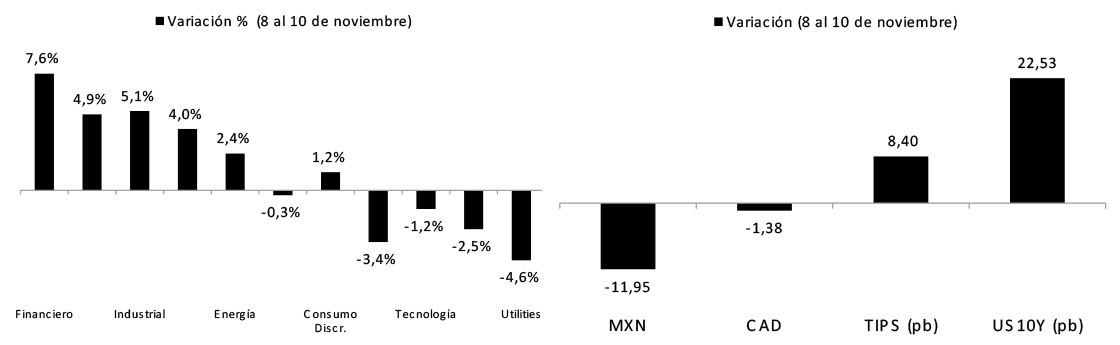

Con estas medidas en la cabeza, el movimiento del precio de los activos comienza a tener un poco más de sentido, ya que el peso mexicano, el dólar canadiense y el yuan chino fueron las monedas que mostraron las mayores caídas, por ser las economías más afectadas ante una revisión de los tratados comerciales. Por otro lado, dentro de las acciones de empresas estadounidenses, los sectores vinculados al crecimiento fueron los que mostraron las principales subas, reflejando la expectativa de mayor crecimiento ante la política fiscal expansiva. Finalmente, el aumento de la tasa de 10 años del Tesoro es el reflejo de la expectativa de que la expansión fiscal se traduzca en mayor inflación y mayor endeudamiento futuro.

Gráfico 2: Las variaciones reflejan mayores expectativas de crecimiento e inflación

Fuente: Bloomberg.

En el ámbito económico, el cambio de paradigma dependerá en gran parte de en qué grado el Congreso estadounidense permitirá que estas políticas vean la luz. En el extremo, las decisiones de Trump podrían cambiar el paradigma de libre comercio y globalización, ante una política basada más en proteccionismo que en explotar las ventajas comparativas de cada economía. También podría ser el inicio del fin del paradigma de tasas bajas en el mundo desarrollado y bajos costos de financiamiento en el mundo emergente, mediante una agresiva política fiscal que incremente la deuda de EEUU, presionando al mismo tiempo sobre la inflación.

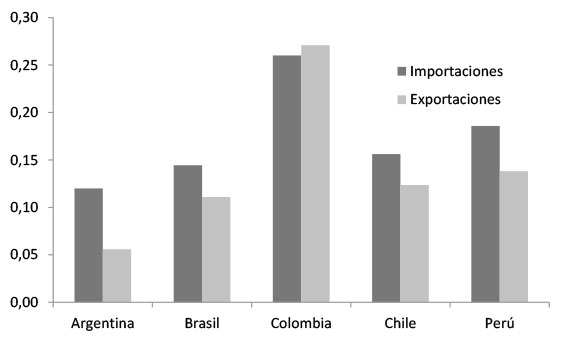

Pensando en el impacto que podría tener en la región, lo haría en tres dimensiones: i) economía real, a través de exportaciones y flujos de Inversión Extranjera Directa, ii) costo de financiamiento, a través de mayores tasas para los bonos en dólares, y iii) tipo de cambio, en un entorno de un dólar que se fortalecería a nivel global. En lo que tiene que ver con la economía real, las exportaciones de la región a los EEUU representan entre 10% y 20%, con lo cual EEUU está lejos de ser el principal socio comercial de la región. Sin embargo, el impacto que puedan tener los cambios en los acuerdos comerciales en la economía China, sí serían relevantes para el país, no sólo porque China es el principal socio comercial de Argentina, sino que también una desaceleración en el crecimiento del país asiático impactaría sobre el precio de los commodities agropecuarios, principal producto exportado por el país.

Gráfico 3: Comercio exterior entre LATAM y EEUU

Fuente: International Trade Center (ITC).

En lo que tiene que ver con Inversión Extranjera Directa, en Argentina se espera un flujo de USD53.000mn, de los cuales 18% correspondería a empresas de EEUU. Cabe destacar que los anuncios de Trump incluían beneficios impositivos para que las empresas estadounidenses inviertan en territorio americano, lo que podría reducir el atractivo de las inversiones en Argentina, con un impacto sobre el crecimiento económico, especialmente bajo el plan del actual de Gobierno de impulsar el crecimiento a partir de la inversión, y teniendo en cuenta también que el plan de consolidación fiscal está mayormente basado en el crecimiento económico.

Con respecto al costo de financiamiento, los principales bonos en dólares de los países de la región aumentaron sus rendimientos en los últimos días, en línea con las mayores tasas de los bonos del Tesoro de EEUU. El mayor costo de financiamiento también podría afectar la sostenibilidad del crecimiento argentino, ya que las inversiones en infraestructura y la capacidad de reducir gradualmente el déficit dependen en gran parte de la capacidad de financiamiento externo. Las perspectivas de crecimiento de los próximos años para Argentina continúan siendo positivas, aunque se incrementaron levemente los riesgos con Trump al poder.

Respecto a la moneda, la expectativa de una apreciación del dólar frente a las monedas en general pone presión sobre el peso. En particular, el peso mantuvo una dinámica distinta a la de las monedas de la región, mayormente por factores propios, como las altas tasas del BCRA y el ingreso de flujos desde el exterior producto mayormente de la emisión de deuda. Por el momento sería un poco apresurado de mi parte cambiar la visión de mediano plazo del peso, donde sigo pensando que va a apreciarse en términos reales en 2017. Sin embargo, sí esperaría a ver un tipo de cambio más cercano a $15,5 antes de incrementar posiciones en activos en pesos, considerando la mayor incertidumbre en general para las monedas emergentes.

Si le interesa recibir los informes que produce el equipo de Research de PUENTE, suscríbase haciendo click aquí